| いせ志穂 ■トップページへ■トピックス一覧 | |||||||||||

年金改革を考える

|

|||||||||||

| 国会議員の未納問題とそれに伴う相次ぐ辞任劇ばかりが強調されたあげく、国民の疑問に答えることのないまま、6月5日、年金改革関連法案は自民・公明両党などによる強行採決で可決・成立しました。 今回の「改革」には国民の7割が反対していると言われています。国民世論を無視した強行採決に私は怒りを禁じ得ません。本来は国民の中で急速に広がる所得格差を是正するような年金改革が必要なのだと思います。 |

|||||||||||

審議の中で生まれてきた疑問 |

|||||||||||

| 大きく広がってしまった年金制度への不信感を払拭するために、改革は私も必要だと思います。しかし今回の国会審議の課程の中で、不信感が和らぐどころか更に疑問点が増えていくばかりです。 今まで報道などを通して生まれてきた疑問点を整理してみました。 1.納付する保険料はどこまで値上げになるのか。また給付水準はどこまで下がるのか。 2.増え続ける未納者が今回の「改革」で減っていくのか。 3.社会保険庁への流用問題。 4.年金に関する収支や資産、負債が公表されていない。 4.年金制度への信頼が取り戻されるか。 |

|||||||||||

「2017年以降、納付額・給付額固定」のウソ |

|||||||||||

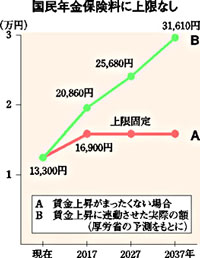

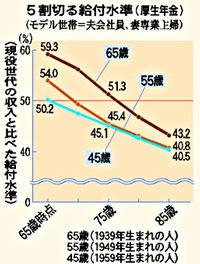

【政府説明】 【政府説明】●厚生年金保険料 年収の13.58%(労使折半)を2004年10月から毎年0.354%幅ずつ引き上げ、2017年度以降は18.30%で固定する。 ●国民年金保険料 月13,300円を2005年4月から毎年月額で280円ずつ引き上げ、2017年度以降16,900円で固定する。 ●厚生年金給付 モデル世帯(夫40年加入、妻は専業主婦、夫婦2人分)で現役世代の平均的な手取り年収の50%以上を確保する。 【事実】 厚生省が試算する物価上昇率を加味して考えると、保険料はもっと上がる予測になります。(右グラフ参照)  また給付額も、給付開始時は50パーセントを下回りませんが、年齢が高くなるにつれ50パーセントを割り込む事になってしまいます。(左グラフ参照) つまり「保険料は2017年以降は上がらない、給付額は下がっても現役世代の50パーセントまで」という政府の説明はウソだったのです。 |

|||||||||||

「改革」によって、未納者は増える |

|||||||||||

| 今、個人の手取り所得を減らすのは所得税ではなく、年金保険料になっています。 国民年金では、2002年度の第1号被保険者の保険料未納率は37.2%。これに学生納付特例者や保険料全額免除者をくわえると、第1号被保険者の約半数が保険料を納めていません。「払いたくとも払えない」人たちも急増しているのです。 厚生年金はどうでしょうか。企業は社会保険料納付額を減らすために、パートや請負・派遣に切り替えたり、ボーナスや賃金の支給方法を変更したり、海外への一部移転を行なったりしています。また、零細企業の中には経営が不安定であることを理由にして、厚生年金や政管健保に加入しない所も増えていると聞きます。 増え続ける未納の理由は「年金制度への不信」だけではなく、長引く不況による収入の減少、つまり「重い保険料」が年金制度を空洞化させているのです。 今回の改革で年金保険料が更に重くのしかかる事になります。未納者が増えるのは火を見るより明らかではないでしょうか? |

|||||||||||

ひどすぎる「流用問題」 |

|||||||||||

| 年金給付などの支出を差し引いた残りの積立金が2002年度末で約150兆円あるといわれていますが、その3/4は日本道路公団など特殊法人への融資財源になっています。残りの「自主運用」となっている部分で、多額の損失が出ています。(厚労省の特殊法人「年金資金運用基金」ではこの3年間の運用で6兆円もの損失を出しています) (参考)アサヒ・コム http://www.asahi.com/money/pension/magazine/031118.html また社会保険庁事務費への流用も明らかになりました。年金保険料で病院やグリーンピアなどの保養施設が建設され「天下りの温床になっている」と指摘されています。そればかりか、今回の審議の中で、社会保険庁の公用車・職員宿舎・職員健康診断の費用にまで年金保険料が使われていたことが明らかになりました。(2005年度からの流用停止を検討中) 厚生省の説明では「少子高齢化などの影響によって、2100年度までの給付を考えた場合に現行の保険料水準・給付水準では約480兆円の不足が出る」という事でした。ならば、もっと保険料の運用方法を考えるべきです。 一体誰がこの責任を取ったのでしょうか?今回の審議では「給付財源が足りなくなったら保険料を値上げすればよい」という安易な姿勢しか見えません。 |

|||||||||||

抜本的改革は格差の是正から |

|||||||||||

公的年金制度は「世代間を越えた助け合い制度」であるべきですし、基礎年金の導入や20歳以上の全国民強制加入を行った根拠として、政府もそのように説明してきました。しかし年金制度は逆進性が強く、収入が多い人に有利で少ない人には過酷な制度に他なりません。 公的年金制度は「世代間を越えた助け合い制度」であるべきですし、基礎年金の導入や20歳以上の全国民強制加入を行った根拠として、政府もそのように説明してきました。しかし年金制度は逆進性が強く、収入が多い人に有利で少ない人には過酷な制度に他なりません。【保険料納付の逆進性】 「所得のあるなしに関わらず、国民年金保険料が定額である」ことが年金制度の逆進性を如実に表しています。 また、厚生年金は収入(標準月額報酬)に合わせて30段階の保険料が設定されていますが、その上限は30等級の標準月額報酬62万円。実際の月給がいくら高くとも、この30等級に所属することになります。なんと男性では、ここに属する人が205万1000 人で一番数が多いのです。 (参考)アサヒ・コム http://www.asahi.com/money/pension/kaikaku/040222.html 国民年金の納付額を所得に応じた段階制にすること、厚生年金の保険料上限をもっと高額に設定し、更に多くの段階を付ける必要があると思います。 【65歳以上の所得格差】 下のグラフは65歳以上の人口と所得を示したものです。  年収80万円以下の所得人口は40%にものぼりますが、所得で見るとわずか6%。 一方「年収600万円以上」の人たちの平均所得はは1183万円にものぼります。人口でわずか4%にすぎない人々が実に所得の24%を独占しているのです。 【高額所得者へ給付制限を】 前述のことから「現役世代で所得の低い人が何とかやりくりして支払った年金を、所得の高い人たちまでもがもらっている」という構造が浮き出て来ます。これは「助け合い制度」の精神から大きくはずれたこと。年金給付財源が小さくなっている中、高額の取得がある高齢者には給付を減らさざるを得ないと私は思います。 公的年金制度は、現状の収入格差を是正する再分配制度と言う観点に立ち、格差の是正を一番の柱においた制度に改革すべきです。 |

|||||||||||

政治を変えよう |

|||||||||||

| しかし、政府与党は、税制・社会保険制度において、所得格差を拡大する方向で「改正」し続けてきました。今回の年金制度改革もこの通りです。 税制・社会保障制度を公正なものにするためには、政権を変えなければなりません。 与党の「数の横暴」や野党の「非力」を嘆いても何も始まりません。既成の政党・組織の枠にとらわれず、ボランティアで政治に参加することで、政治を変えましょう。 |

|||||||||||

私の求める年金制度改革 |

|||||||||||

| 1.まず、年金の基礎データを公表する。 データを隠していては、官僚にとって都合の良い「改革」にしかなりません。 2.加入している制度によって納付も給付も異なる年金制度を一元化する。 これにより手続き上の未加入・未納は激減するはず。 3.納付・給付はそれぞれの所得に合わせて決定する。 現在すでに行なっている、年金保険料の減免をさらに整備していけば、十分可能です。 4.公的年金制度は「就労が出来なくなった場合の生活保障制度」と考える。 それ以上の給付を求める場合は、共済制度や保険会社などを個々人が利用する。 5.財源に税金を当てる比重を高くする。(とりあえず1/2位まで引上げる) ただし、逆進性が強いので、消費税を利用することには反対。 年金制度の急激な改革は実際上難しいと思いますが、緩やかな変更をかけながら、前述の様な制度に変えていくことは十分可能だと思います。 |

|||||||||||

|

|||||||||||